2025, o PIX está prestes a se tornar o meio de pagamento preferido nas compras online, é neste contexto que a Lyra se torna participante indireto do SPI, Sistema de Pagamento Instantâneo e acrescenta o PIX ao seu portfólio de produtos.

Para se tornar um participante do SPI, a Lyra pôde contar com a uma dupla expertise de suas equipes nos ramos de tecnologia e jurídico. A iniciativa da movimentação partiu da executiva Daniela Bijos: “Na Lyra, temos um mantra: não queremos ser os primeiros, queremos ser os melhores. Como executiva de empresa do setor de pagamento, acompanhava as plenárias do BACEN sobre o PIX desde 2020, mas identifiquei a oportunidade no 2º semestre de 2023: o PIX passou a representar uma fatia importante dos pagamentos de nossos clientes e já mostrava o seu potencial para se tornar o principal meio de pagamento no país nas compras online.”

Em função disto, após avaliar a opção de contratação de parceiros (entre elas, as principais referências do mercado como Matera ou Dock), a Lyra decidiu empreender internamente com desenvolvimento “in house”.

O projeto mobilizou 3 áreas ao longo de 18 meses

- Jurídico

- segurança da informação

- Desenvolvimento / TI

De acordo com os requisitos de homologação do BACEN, a equipe de Segurança da Informação precisou não apenas criar processos como apresentar evidências. Isto não constitui nenhum obstáculo para a Beatriz Caires, que conduz as auditorias PCI para as empresas do Grupo. O histórico da Lyra com auditorias PCI é longo: são 16 anos no Brasil de conformidade ininterrupta, o que confere à Beatriz uma sólida bagagem.

Na equipe de desenvolvimento, que conta com 40 profissionais, o projeto mobilizou até 4 pessoas nas sprints de maiores entregas e 2 pessoas em média. Segundo o CTO Gabriel Sousa: “não era a nossa primeira investida com a metodologia do BACEN e do PIX em particular. Já sabíamos que iríamos contar com excelentes documentações e ambiente de sandbox que facilitam a visibilidade de um projeto como esse. Com os recursos disponíveis na minha equipe, o principal segredo é adequar as competências certas dentro do cronograma.”

A autoridade do Gian e de sua equipe de especialistas foi reconfortante em determinados momentos

Daniela BijosPara Daniela Bijos, ainda que cercada de 3 outras profissionais formadas em direito na área, o fato de contar com o reforço da Barcellos Tucunduva Advogados, o escritório que acompanha o grupo Lyra há 6 anos, fez diferença: “A autoridade do Gian e de sua equipe de especialistas foi reconfortante em determinados momentos. Com o Banco Central, em todo o processo de homologação, só se tem direito a uma única prorrogação de 60 dias, sob pena de recomeçar tudo do zero… A janela de oportunidade tinha se aberto para a Lyra evoluir de sub para participante do PIX e Instituição de Pagamento, não podia perder o timing!”

Com o Itaú BBA, encontramos um parceiro muito preparado,

Daniela Bijos“Com o Itaú BBA, encontramos um parceiro muito preparado, tanto na parte técnica com APIs bem documentadas, disponíveis em ambientes de teste, quanto na parte de relacionamento, e foi essencial o estreitamento comercial que resultou do processo para criar a confiança recíproca que temos hoje. Um banco é um parceiro muito estratégico demais para se manter distante, sob pretexto que tudo pode ser feito on-line. Hoje, criamos uma relação com Itaú BBA muito mais propícia à inovação. Estamos concluindo a próxima fase com a regulamentação da nossa IP, que por sua vez nutre 3 grandes projetos de clientes que não teríamos fechado sem essa parceria.

Para concluir a homologação da Lyra como participante direto do SPI, ainda houve um período de 60 dias de etapa transitória chamada “operação restrita”, quando o Bacen inspeciona a operação de mais perto. E depois? “Agora estamos “ativo em operação plena”, mas enxergamos que o monitoramento do Bacen se mantém próximo: qualquer alteração significativa de indicador nos dá a oportunidade de comunicar com ele comprovando nosso controle da situação.”

Os líderes do programa PIX no BACEN são figuras reconhecidas no mercado de pagamento, pelo sucesso que o PIX já alcançou e pela disponibilidade das autoridades em orientar o mercado com uma comunicação acessível. Daniela expressa entusiasmo pela qualidade do serviço público oferecido pelo BACEN. “A instituição cria um canal de diálogo. A competência de suas equipes permite a avaliação de forma construtiva do produto que a empresa quer promover, principalmente nos aspectos inovadores. Todo o contrário da ‘burocracia’: do diálogo com a autoridade, nasce valor agregado para a empresa e possivelmente para a sociedade!”

A inovação na metodologia é o benefício que a Lyra não buscava explicitamente na definição do projeto, mas que encontrou durante o percurso: a colaboração com os profissionais do BACEN, do Itaú BBA e a Barcellos Tucunduva Advogados no decorrer do projeto levou a Lyra para um novo patamar.

Daniela explica: “Claramente vejo que evoluímos em qualidade de processos. Foi muito positivo observar o entrosamento das 3 áreas, todas sob a mesma intensa pressão de prazo do BACEN. Nos deu apetite para mais desafios!

Estamos concluindo um projeto de digitalização dos processos jurídicos, destinado não só a ganhar velocidade, mas também levar um acesso ágil para as equipes comerciais e fazer com que os aspectos jurídicos possam fazer parte da negociação, no ritmo de fechamento do negócio, sem abrir mão de segurança, seja jurídica ou de proteção dos dados!”

Conseguir a participação no SPI também trilhou cerca de 80% dos trabalhos necessários para levar a Lyra a ser uma IP autorizada. Em muito breve o Grupo deve anunciar a conclusão dos outros 20%!

Muitas vezes, o aumento de segurança se traduz em aumento de barreiras para a venda, maior fricção e consequentemente, menos conversão.

A nova tokenização de cartão quebra esse paradigma e com a Lyra, você otimiza siginificativamente a sua conversão e ainda adiciona uma camada de proteção para os dados de cartão.

Pagamento one-click e assinaturas

Atenta para simplificar a gestão de cartões tokenizados, a Lyra traz inovação.

Funcionalidade central no pagamento recorrente e no one click, o armazenamento dos dados do cartão simplificam tanto o cotidiano das empresas quantos dos consumidores. Agora, a Lyra faz o processo evoluir para incrementar a atualização automática dos dados para os cartões Mastercard e Visa.

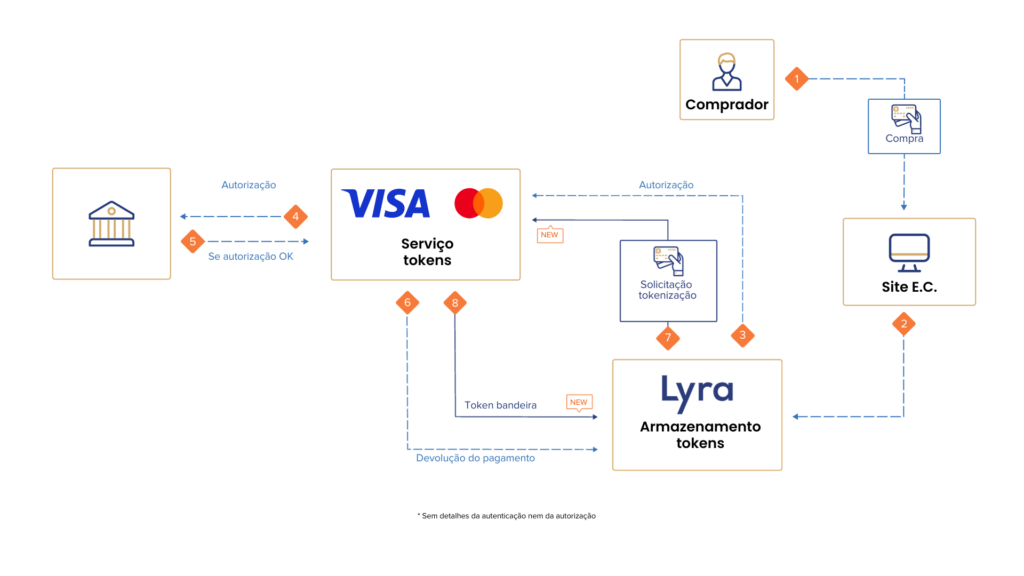

Até então, a Lyra já protegia os dados dos consumidores ao registrar o cartão quando receber os dados pela primeira vez e permitia à empresa recorrer a uma chave ou token para sinalizar à Lyra sempre que queria cobrar um valor daquele mesmo cartão. Com isso, os dados deste cartão não precisam mais ser solicitados ao consumidor, nem circular entre a aplicação do Estabelecimento Comercial e a Lyra. A Lyra se responsabilizava por manter esses dados seguros num ambiente protegido e recuperar os dados, enviando a cada transação os dados apenas para a adquirente.

Agora, a Lyra leva a segurança deste processo um passo adiante: realiza a tokenização ao nível da bandeira. Ao registrar um novo cartão por conta de uma de suas empresas clientes, a Lyra solicita à Visa ou Mastercard um cartão virtual. Este cartão só serve para comunicação entre a Lyra e Visa/MC. Nas futuras transações, a Lyra solicitará débitos naquele cartão. Os dados que circulam entre a Lyra e a adquirente são do cartão virtual.

A Visa e Mastercard ficam com a responsabilidade de associar os dados ao cartão original e fazer a “tradução”. Quando o cartão atualizado atingir a data de vencimento ou ser substituído decorrente de perda ou roubo, o banco emissor comunica os dados do novo cartão e a Visa e Mastercard atualizam a associação ao cartão virtural automaticamente. Desta forma, o Estabelecimento Comercial tem continuidade nas suas cobranças.

O Estabelecimento Comercial recebe a notificação de que houve atualização, junto com os 4 últimos dígitos e a data de vencimento, de forma que possa restituir essa informação na sua aplicação para avisar ao consumidor que ele agora está sendo cobrado no cartão novo.

Ao atualizar automaticamente os dados, a tokenização dispensa a gestão de expiração dos cartões e fricções com consumidores e assinantes. Diminui drasticamente o churn no caso de assinaturas e otimiza a experiência do usuário para compras que continuam em um click.

Dessa forma, a fidelização segue sem entrave.

Na quarta feira dia 23/08 a Lyra Network contou com a presença do Dr. Márcio Cots para dar uma palestra sobre a Lei Geral de Proteção de Dados, que entrou em vigor em setembro de 2020.

Essa lei é muito importante, principalmente para as empresas de tecnologia, pois ela visa regulamentar o tratamento, uso, coleta, armazenamento e compartilhamento dos dados de uma pessoa.

O que é a Lei Geral de Proteção de Dados?

Essa lei determina direitos, deveres e princípios em relação ao uso de dados pessoais, e atribui responsabilidade às empresas que os tratam, incentivando uma prática ética. Se o portador dos dados se sentir violado de alguma forma pela empresa e afirmar que ela não está seguindo as normas da LGPD ele poderá levar o caso à justiça ou aos órgãos de defesa do consumidor.

Principais pilares da LGPD

A lei possui alguns pilares básicos a serem cumpridos, sendo eles:

Consentimento: É de extrema importância que o dono dos dados saiba para que eles estão sendo usados, as empresas devem obter uma autorização clara antes de processar qualquer dado.

Finalidade: Os dados só podem ser coletados e usados para fins específicos e legítimos.

Transparência: As empresas devem ser muito claras em relação ao uso dos dados dos titulares

Direito dos Titulares: Os titulares devem ter direito ao acesso dos dados, a correção de informações, portabilidade e o direito de revogar o consentimento de seu uso a qualquer momento.

Responsabilidade: As empresas e organizações devem ser responsáveis pelo tratamento dos dados e por terceiros contratados para usá-los de alguma forma.

Segurança: As medidas de segurança adequadas devem ser adotadas pela empresa para evitar vazamentos e incidentes de segurança.

Como se adequar?

Para adequar-se à lei e colocá-la em prática deve ser feita uma análise geral do tamanho da empresa, como é feito o uso dos dados e o tratamento deles. Após essa análise deve ser elaborada uma política de privacidade consistente, investir em segurança, elaborar termos de consentimento, treinar a equipe, fazer a abertura de canais de comunicação e a contratação de um DPO (Data Protection Officer).

Muito se fala de taxa de conversão nas vendas online. Mas existem diferentes tipos de taxa de conversão, em particular no segmento das vendas recorrentes.

Quando se fala de recorrência e conversão de pagamento, é importante separar as vendas em duas categorias:

- As inscrições e vendas avulsas, quando há envolvimento do pagador. Por ter interação, o exito depende de mais fatores:

- Da condição econômica do pagador.

- Da motivação do pagador em concluir o processo.

- Da qualidade da interface, da usabilidade proporcionada pelo checkout: design, quantidade de campos a preencher, meios de pagamentos disponibilizados

- Da performance da plataforma de pagamento

- As cobranças posteriores, cujo processamento é automatizado. Nesse caso, o resultado depende muito mais da performance da solução técnica (mesmo se as características econômicas do assinante também contam):

- A quantidade de pagamentos acertados na primeira transação indica principalmente a solvabilidade e sofisticação do público, Ou seja, sua propensão a ter limite disponível, usar cartões com prazo de vencimento maior, cartões virtuais especificamente destinados a pagamentos recorrentes.

- Quando há recusa na primeira tentativa, a capacidade de recuperar as vendas através da régua de cobrança provém da solução técnica:

- Avaliar o código de retorno do emissor para programar retentativas.

- Programar prazos de reprocessamento adequado com os principais comportamentos observados.

Outro ponto, muitas vezes esquecido quando se mede performance através da taxa de conversão, é o caso dos reembolsos. O objetivo de monitorar a taxa de conversão é caçar pontos percentuais aqui e ali em busca de progressos: Quando o quesito é conversão de pagamento, as vendas canceladas devem ser inclusas nas estatísticas de performance como pagas. Afinal o pagamento original ocorreu com sucesso.

Os reembolsos refletem algum problema operacional ou uma insatisfação com o serviço prestado. Não devem poluir as estatísticas de pagamento destinadas a avaliar a eficiência da promoção comercial, da usabilidade no pagamento e da plataforma de pagamento no back-end.

Qual taxa de conversão com qual proposito?

O gestor que segue um propósito comercial deve ficar atento ao percentual das vendas pagas. Quantidade de vendas pagas e canceladas no período dividido por quantidade de vendas total.

Obs: Independente da quantidade de tentativas.

É o principal indicador de receitas. Ao usar a Cyclopay, desconsiderar as retentativas é ainda mais pertinente já que as transações recusadas não são cobradas. Logo esta métrica não impacta os custos do EC(Estabelecimento comercial), seu resultado operacional não é prejudicado.

- Esse indicador de conversão reflete vários aspectos do negócio:

- A previsibilidade das receitas: uma taxa estável de 85% indica uma alta probabilidade que nos próximos meses, o EC(Estabelecimento comercial) tenha uma receita equivalente a 85% de sua base de assinaturas ativas.

Obs: Não reflete eventuais atrasos de pagamento, portanto o gestor deve considerar uma margem de erro também nos prazos.

Dentre as vendas pagas, é interessante medir a proporção de vendas “recuperadas”. Ou seja, vendas que registraram um atraso, sofreram de um pagamento após o vencimento, porém, graças à régua de cobrança foram reintegradas.

- Este índice ilustra o principal benefício financeiro e marketing da plataforma de gestão das vendas recorrentes:

- O EC mantém o cliente ativo sem atrito.

- O EC não mobiliza sua equipe de SAC, sendo assim, não tem gasto com mão de obra.

- (Por último, mas tão importante) Otimiza a entrada de receita, reduzindo o desvio com a previsão de receitas.

Do ponto de vista de um gestor técnico

- É interessante observar qual é proporção de:

- Transações autorizadas no cartão: Quantidade de transações pagas dividido pela quantidade de transações total. Quantidade média de transações por venda paga.

- Títulos pagos no boleto e PIX

- Prazo médio de atraso por meio de pagamento

Uma avaliação mais minuciosa levará a investigar por tíquete médio, bandeira, emissor, adquirente, etc.

Desvios significativos em relação ao comportamento esperado ou à média podem sinalizar questões processuais passíveis de melhoria.

- Exemplos de insight:

- Um prazo de atraso de 1 a 2 dias no boleto e Pix pode indicar uma má comunicação das faturas com os títulos. Envio de aviso por WhatsApp pode amenizar as ocorrências de emails parados em caixa de spam.

- Uma quantidade anormalmente elevada de retentativas (com sucesso) no cartão no segundo vencimento pode traduzir a necessidade de orientar os assinantes a cadastrar um cartão virtual com a funcionalidade recorrente. Não são raros os assinantes desatentos que cadastram um cartão avulso e irão receber um SMS avisando da recusa do próximo débito…

Há um ano, a Lyra se juntava à ABO2O (Associação Brasileira Online to Offline). A associação de classe representava seus membros associados, entre as quais startups e unicórnios de diversos horizontes tendo como ponto em comum atender clientes nos dois ambientes online e offline. Por exemplo: A empresa de transportes por aplicativo 99 onde a carona é pedida online e o transporte ocorre em carne e osso. Outro exemplo é a Loft, onde se compra e vende online casas e apartamentos de tijolos bem reais.

Mas porque representava? Acabou?

Continua, e muito bem por sinal, mas agora sob uma nova apelação: a ABO2O agora se chama Movimento Inovação Digital.

A mudança de nome reflete a integração ao ecossistema Innovation Experience que agrupa a revista digital Inovativos, o prêmio homônimo e o evento Innovation Experience. Indo além do nome da Associação, a Lyra participa de forma ativa como membro da comunidade.

Com sua suíte de soluções para pagamento, a Lyra sempre teve um pé no online e outro no offline sempre inovando. E agora mais do que nunca nos dois ambientes com aplicações para pagamentos integrados como o mercado exige. O conceito multicanalidade ficou até antiquado uma vez que virou pré-requisito.

A Lyra atua no comitê de Payments & Fintech e no grupo de Mobilidade Urbana, tema abordado com mais detalhes aqui.

Por representar empresas que provocam através de inovação um impacto profundo no cotidiano da sociedade, as pautas do MID refletem nas políticas públicas. O MID alcança responsáveis públicos de alto escalão inclinados em encurtar o processo de adaptação do quadro regulamentário, promovendo assim a inovação e a proteção dos seus cidadões.

Evento do MID realizado na sede da Movile

Evento do MID realizado na sede da Movile

Foi assim que o MID promoveu uma reunião da qual participou a Lyra com o secretário de transporte da Prefeitura de São Paulo. Também recebeu na sua Assembleia Geral o prefeito de Osasco, “a oitava maior economia do país, a maior entre as não capitais” segundo o próprio prefeito, Rogério Lins.

A Lyra assinou a carta pela inovação dos sistemas de pagamento no transporte público brasileiro redigida colegialmente pelos membros do grupo de Mobilidade urbana. A Lyra continuará a participar da plataforma do MID para promover as suas pautas no mercado e realizar o intercâmbio de informações propicio à busca por novas soluções.

A Lyra vai promover a sua solução de conectividade para o mercado de proteção veicular no evento Enprov que ocorre no dia 20 de outubro em São Paulo/SP.

Voltado para cerca de 1.000 profissionais do setor de proteção veicular, o evento atrai um público muito qualificado para a Lyra M2M, sendo eles consumidores de serviço de rastreamento.

O time comercial da Lyra M2M será plenamente mobilizado neste dia e também irá receber reforço de comerciais da Cyclopay: As associações de proteção veicular, atividade próxima à de seguradoras, comercializam seus serviços muitas vezes via recorrência.

Se você for um profissional de proteção veicular, você é o nosso convidado: para receber seu convite VIP, entre em contato conosco pelo e-mail: [email protected]

No inicio do ano, a ABECS (organização que junta as maiores empresas do setor de pagamento e cartão) anunciou que o Brasil fechou 2021 com mais de 25% das transações presenciais com cartões bancários sendo contactless! Esse modo de pagamento representava apenas 2,3% no início de 2020. A ABECS projeta que a marca de 50% seja atingida em 2022!

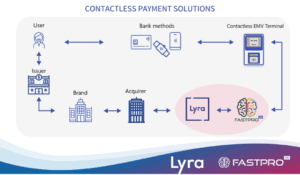

Para tornar suas soluções contactless e plug and play em todos os países da América Latina, a FASTPROBR junta forças com a Lyra. Somando suas expertises, as duas empresas conectam soluções de validação e pagamento por aproximação aos bancos e adquirentes dos 15 países onde a Lyra é presente, cobrindo todo o continente América Latina.

O setor de mobilidade tem exigências extremamente desafiadoras ao nível do processamento de pagamentos. A volumetria pode ser altíssima, com picos brutais, sendo que o tempo de resposta para liberação para acesso ao transporte público deve ser instantâneo e o SLA (Service Level Agreement) deve ser muito próximo a 100%, com a maioria dos montantes processados considerados baixos, qualificando “micro pagamentos”.

A Lyra traz esta parceria o serviço de gateway PayZen com as seguintes características: certificação PCI, conexão direta e local com os adquirentes em 15 países e homologação com os programas das principais bandeiras de cartões bancários. Esses atributos do gateway da Lyra permitem à FASTPROBR distribuir suas soluções contactless em todos os mercados, com a garantia de uma implementação ágil, economizando o prazo de uma integração com a API de cada adquirente e seguindo as melhores práticas de segurança de dados da indústria (PCI DSS).

A transformação do pagamento no setor de transporte público avança a passos tão amplos que o time to market não é um luxo. A aliança entre FASTPROBR e Lyra tem por objetivo contribuir com a velocidade desta mudança.

Sobre a FASTPROBR

É uma empresa com sede no Brasil, especializada em desenvolvimento, manutenção e operação de sistemas para viabilizar pagamentos contactless em ambientes abertos (open loop), ou seja, com cartões bancários (crédito e/ou débito) e aplicativos no segmento de transporte público (metrô, ônibus, barcas, VLTs, etc.), bastando aproximá-los diretamente nos validadores, sem necessidade de compra de bilhete ou recarga de cartão(closed loop).

O backoffice PMS (Payment Management System) desenvolvido pela FASTPROBR é operado pelos PTOs (Public Transport Operators) permitindo assim pagamentos rápidos, seguros e com integração entre modais e suporta as principais bandeiras de cartões bancários. Desta forma os PTOs não precisam gerenciar a compra/emissão/substituição de cartões e a recarga dos mesmos. Com milhões de pagamentos processados todos os meses, o PMS está em operação em algumas cidades pela América Latina há três anos com sucesso absoluto.

As soluções da FASTPROBR seguem os requisitos técnicos de cada programa de cada bandeira, das quais garantem além da segurança dos dados de usuários, a compatibilidade com todos os demais participantes do ecossistema criado acima destas plataformas. Além do transporte público, a FASTPROBR também está presente em outros segmentos cujos pagamentos são realizados através dos cartões bancários (tais como: pedágio, estacionamento, programas de fidelidade, etc.). O PMS se conecta diretamente ao validador e ao gateway de pagamento.

Sobre a Lyra

A Lyra é uma empresa de origem francesa, presente no Brasil desde 2004, que alcançou a posição de líder do mercado de conectividade, inicialmente no setor de pagamentos no país. O sucesso da Lyra no Brasil como nos outros 15 países onde conduz operações locais, foi embasado no conjunto formado por uma equipe de especialistas, uma infraestrutura certificada PCI desde 2009, um atendimento 24×7 humanizado e um portfólio de soluções inovadoras.

Historicamente, a Lyra conecta terminais de pagamento físicos (POS Point fo Sales), por todas as tecnologias disponíveis e demandadas pelo mercado. Desde 2009, comercializa uma plataforma voltada exclusivamente a pagamentos chamados “Cartão não presente” ou pagamentos on-line. O gateway de pagamentos online PayZen é distribuído em 2 canais: em whitelabel para bancos e adquirentes em 3 continentes (Europa, LatAm e Índia) e diretamente para estabelecimentos comerciais que buscam uma ferramenta robusta para conectar suas aplicações web e mobile às APIs dos adquirentes.

A expertise acumulada no monitoramento de um parque de 3 milhões de SIM Cards e a gestão segura de dados sensíveis como os da indústria de cartões culminou no lançamento de uma filial dedicada ao setor M2M (Machine to Machine também chamado IoT – Internet da Coisas), sendo a Lyra M2M a maior empresa de conectividade do país. Mais recentemente, a Lyra lançou duas soluções voltadas para a economia da recorrência: a plataforma de vendas recorrentes e gestão de assinaturas Cyclopay e a plataforma Lyra Collect para serviços de intermediação financeira.

Os dados do monitor do PIB da FGV, publicado em abril de 2022 revela que o consumo de serviços já recuperou seu nível pré-pandemia, enquanto o consumo de bens duráveis e semiduráveis permanece respectivamente 10,3% e 12,4% aquém do nível de janeiro de 2020, quando as economias globais ainda não tinham sido atingidas pela crise sanitária.

A inflação e a consequente alta dos juros mantém uma forte pressão sobre o consumo de bens, o qual depende estreitamente da concessão de crédito barato. Nesta conjuntura, a venda de serviços já ter recuperado seu nível de pré-pandemia, com empate se comparar Janeiro de 2022 com Janeiro de 2020, demonstra o quanto os serviços continuam a progredir nos hábitos de consumo da população.

A plataforma de vendas recorrentes da Lyra, a Cyclopay, é a ferramenta ideal para empresas de todos os setores surfarem nessa tendência positiva. Passar a vender na forma de serviço, mesmo a venda de produtos, como no modelo de clube de assinatura e uma alternativa de politica comercial que cada vez mais empresas usam para se adequar à mudança de habitos de consumo da população.

![]()

A Cyclopay ofere muita liberdade para cada empresa aplicar seu modelo comercial de venda recorrente. O design intuitivo de seu back office e a quantidade de funcionalidades que não necessitam de nenhuma integração, nenhum desenvolcimento de TI, a tornam o aliado ideal para a transformação digital.

Veja mais no site da Cyclopay e entre em contato com seus consultores.

Você está familiarizado com essa placa? Não? É totalmente normal, pois ela não existe… Ainda. 402 é um código HTTP que corresponde a um insight futurista dos criadores da internet. Futurista e utópico!

E o que isto tem a ver com Cyclopay, é o que vamos ver neste post.

Era uma vez no meio dos anos 90, antes da popularização que a internet iria conhecer no fim dos anos 90 e bem antes do e-commerce começar a existir em larga escala, no início dos anos 2000. Os “tios” da internet na Califórnia ainda definiam quais seriam os pilares da rede globalizada de computadores. Entre muitas outras funcionalidades, eles idealizaram um conceito que até hoje é “disruptivo”: micro-pagamentos.

Vamos contar a história do código HTTP 402.

Este código foi criado para apresentar uma resposta negativa durante a navegação online, indicando que um pagamento é necessário para poder seguir adiante. Ou seja, para você consumir aquele conteúdo na próxima página, só pagando. Os pais da internet tinham imaginado uma forma de pagamento tão fluida que seria plenamente integrada à navegação de uma página para outra.

Para fazer uma analogia, o HTTP 402 seria a mensagem na placa da cancela do pedágio “Sem Parar” que não abre!

Este código continua “reservado para um uso futuro” até hoje.

Imagine a experiência de navegar online por conteúdos pagos, sem que você tenha que fazer o ato de pagar, porque as transações são gerenciadas de forma tão “fluida”, entre seu navegador, o dono do conteúdo e o autor do conteúdo. Por exemplo, ao ler notícias na web, se você eventualmente fosse ler algumas matérias pagas, ao consultar estas páginas, você iria remunerar instantaneamente o jornal e o jornalista. Seria para o internauta, como para o condutor dirigir seu carro pelas estradas privatizadas usando uma solução do tipo “Sem Parar”.

Bem, se o código 402 continua separado para uso futuro até hoje, é porque ninguém conseguiu por em prática este conceito. Porque implica em limitações e mudanças que dependem muito mais de nós, seres humanos, do que de máquinas, software e apps. Ou quando a preguiça manda na gente.

O consumo equivale à decisão de pagar, o que representa um esforço cognitivo por parte do consumidor. Toda vez que efetuamos uma compra, nós repetimos uma escolha de consumo: pesamos as vantagens e inconvenientes que fazem o balanço afundar mais do lado do comprar ou do outro lado não comprar: “Será que este produto ou serviço merece eu gastar meu dinheiro arduamente conquistado?”

Se cada clique de nossa navegação fosse sujeita a este tipo de reflexão, nós perderíamos rapidamente a sensação de liberdade tão característica da navegação online. À condição que o valor de compra seja muito pequeno, digamos de R$1,00 será que uma navegação com pagamentos embutidos “frictionless” (sem atrito) seria imaginável?

Tecnicamente, podemos pensar que sim: a onda de novos meios de pagamento usando trilhos mais modernos que os cartões de crédito (como o PIX ou blockchain) reflete a intensa inovação que agita o setor de processamento de pagamentos. Entretanto, com as tecnologias que conhecemos até hoje, ainda se busca uma solução para chegar a um custo de processamento unitário abaixo de R$0,01. Embora baixo, esse valor ainda é significativo quando considerado micropagamentos: R$0,01 ainda representa 1% do pagamento de R$1,00!

Mas digamos que seja possível e a inovação irá encontrar a solução. Será que nós, consumidores, estamos dispostos a gastar picadinho, de um em um real? Tendo que tomar decisões de compra a cada clique? Uma compra por um valor baixo equivale a uma fácil e rápida tomada de decisão, mesmo? E várias compras destas?

Todos que já tentaram a aventura dos micropagamentos se depararame com a resposta para todas as perguntas acima: “Não”. Porque senão já teríamos alguns unicórnios especializados no micropagamento, com split, etc.

Parece paradoxal mas ninguém quer pagar muito pouco!

Nós consumidores, não estamos tão animados em pagar “tão menos”, sendo um trade off que poucas vezes compensa: O esforço com a multiplicação de decisões de compra de valores pouco significativos, leva em geral a preferir não tomar decisão e não comprar.

O que isso tem a ver com Cylopay?

![]()

A experiência que o usuário avalia como negativa, a multiplicação de esforços cognitivos gastos para aquisição de benefícios a preços baixos é muito bem contornado pelo modelo de assinatura. Vale notar que o modelo de recorrência, muitas vezes é mesclado com uma oferta do tipo “pacote”, a qual consiste em juntar um serviço com um outro, num kit ou um catálogo.

A assinatura busca o objetivo comercial de diluir as decisões de compra do consumidor, respectivamente:

- No tempo, com a assinatura simbolizada por uma decisão no ato da inscrição, seguida de sucessivas “não decisões”;

- Nos diversos itens que compõem o pacote ou o catálogo.

Vamos usar o serviço de streaming de filmes como exemplo: Você pagaria R$1,00 por cada filme ou episódio que você assistiu no último fim de semana? Se sim, provavelmente teria se arrependido com aquele filme romântico ou a série policial clichê! Porque cedo ou tarde, você se auto perguntaria se realamente valeu R$1,00 mesmo que seja um preço considerado muito barato.

Você teria mesmo clicado no play no quinto episódio, se fosse corresponder à quinta compra sucessiva? Provavelmente não. Entretanto, nós assinamos plataformas de streaming. Decorrente de uma decisão que tomamos provavelmente meses ou anos atrás, cujo custo beneficio avaliamos com dificuldade, porque “em meio a tantos programas, no mês passado assisti a um ou outro filme bacana”. Ou pelo menos “achei cômodo ter esse serviço disponível” e afinal, o preço da mensalidade não é R$1,00 mas também não é muito salgado.

Sacou o princípio da diluição da tomada de decisão no tempo e na quantidade?

Com o modelo da assinatura, para vender com sucesso, os serviços não precisam ser vencedores do Oscar! Ou melhor, eles não precisam ser toda vez. Basta que o serviço atinja o alvo em cheio apenas de vez em quando, desde que o valor da assinatura esteja dentro da faixa que mantém o consumidor com uma avaliação geral positiva e o resultado da sua operação no lucro!

Adotar o modelo da assinatura é usar a seu favor a psicologia do preço que faz o consumidor não gostar de pagar tão pouco, afinal.

Vamos manter o código HTTP 402 para o futuro e focar no que funciona hoje em termos de micropagamentos: a recorrência.