La directive européenne de 2008 sur le crédit à la consommation n’est plus adaptée aux usages actuels. Pensée pour les crédits classiques, elle ne couvre pas pleinement les pratiques devenues courantes, comme le paiement différé ou fractionné.

Face à la montée de nouveaux risques (multiplication des micro-crédits, frais de retard, surendettement) l’Union européenne a fait évoluer son cadre. La nouvelle directive DCC2 vise à mieux protéger les consommateurs tout en encadrant ces pratiques.

👉 Pour consulter le texte officiel, référez-vous à la Directive (UE) 2023/2225 relative au crédit à la consommation.

À noter : les solutions proposées par Lyra ne sont pas directement soumises à cette directive. La conformité à cette réglementation relève de la responsabilité du e-commerçant, en fonction de la nature de son offre de paiement et de ses partenaires. Cet article est rédigé à titre informatif et ne remplace pas une analyse juridique des textes applicables à votre activité.

DCC2 : les impacts sur votre activité e-commerce

- Les parcours de paiement concernés intégreront désormais un contrat de crédit et une fiche d’information standardisée (FIPEN), rendant l’expérience plus encadrée (obligation reposant sur le prêteur ou le commerçant, selon montage choisi).

- Le coût du crédit sera davantage encadré, avec des règles plus strictes sur la publicité et une évaluation systématique de la solvabilité des clients.

- En cas d’impayé, les frais seront plafonnés et leur affichage devra être totalement transparent.

- Les prêteurs devront proposer des solutions de renégociation, pour accompagner les consommateurs en difficulté.

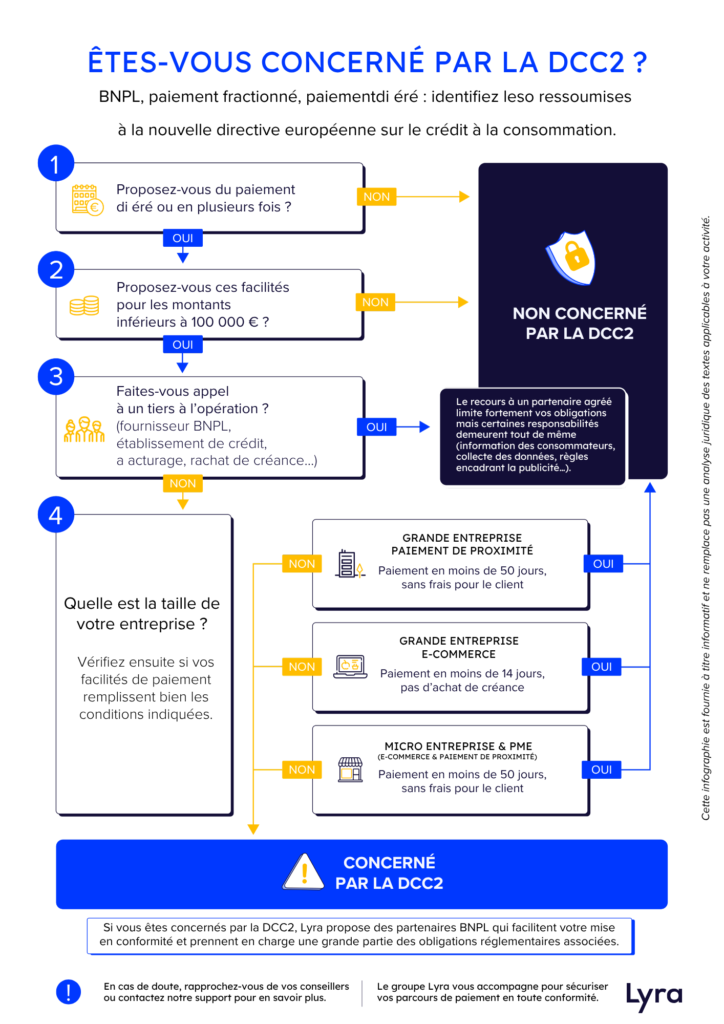

En 30 secondes : êtes-vous concerné ?

Vous êtes concerné si :

- Des frais ou intérêts sont appliqués au client (frais de dossier, frais de retard, coût du financement…)

- Le paiement est étalé au-delà des seuils d’exemption (plus de 50 jours, ou plus de 14 jours en e-commerce pour certaines grandes entreprises)

Si vous passez par un prestataire BNPL (Floa, Alma, Oney, Cofidis…), c’est généralement ce dernier qui porte le crédit, mais votre responsabilité reste engagée sur la bonne information du client.

Vous n’êtes pas concerné si :

1. Vous proposez un paiement en plusieurs fois sans frais, court et en direct

Vous êtes hors périmètre si toutes ces conditions sont réunies :

- Paiement intégral en moins de 50 jours (ou 14 jours en e-commerce pour les grandes entreprises) après la livraison ou fourniture du service

- Aucun frais ni intérêt pour le client

- Le paiement est accordé directement par vous, sans intervention d’un tiers (BNPL, organisme de crédit, affacturage…)

2. Vous accordez des délais dans un cadre de recouvrement

Les procédures de recouvrement judiciaire (injonction de payer, saisies…) restent hors DCC2. Les délais de règlement amiable d’une dette existante, sans frais supplémentaires, ne sont pas non plus considérés comme du crédit.

3. Le crédit reste accessoire à votre activité

Vous pouvez proposer du crédit sans être un établissement de crédit, si :

- Le crédit est directement lié à votre activité de vente (et non une activité de crédit à part entière)

- Il respecte les règles du crédit à la consommation

- Vous êtes immatriculé dans un registre dédié (sauf PME sans frais)

Date à retenir :

- 20 novembre 2026 : entrée en vigueur effective, avec sanctions possibles

DCC2 : infographie explicative

Nos conseils selon votre situation

Vous passez par un prestataire BNPL (Floa, Alma, Oney, Cofidis…)

Les partenaires intégrés via Lyra respectent les exigences réglementaires. En revanche, vous devez :

- Garantir un parcours client clair (mentions, affichage des coûts)

- Intégrer correctement les étapes de souscription au crédit

Vous accordez vous-même un crédit entrant dans le périmètre DCC2

Dans ce cas, vous êtes considéré comme prêteur.

- Respectez l’ensemble des exigences imposées par la DCC2 (information, solvabilité, publicité etc.)

- Mettez en place les processus opérationnels et contractuels adaptés

- Immatriculez votre entreprise dans le registre dédié (selon les cas)

Et maintenant ?

Chaque cas est spécifique : modèle e-commerce, partenaires, parcours de paiement… Un diagnostic rapide permet souvent d’identifier les zones de risque et les optimisations possibles.

Si vous faites partie de nos clients, vous pouvez contacter notre équipe support. Elle vous accompagne pour faire le point sur votre situation et sécuriser votre stratégie de paiement.