Envie d'être informé de nos nouveautés ?

Solution de paiement complète et efficiente pour le tourisme

L’étude Lyra 2024 nous plonge au cœur des dynamiques sectorielles dans le paiement. Quels secteurs d’activité innovent, et lesquels s’adaptent ? Voici les chiffres et perspectives clés.

Retail : la diversité comme moteur

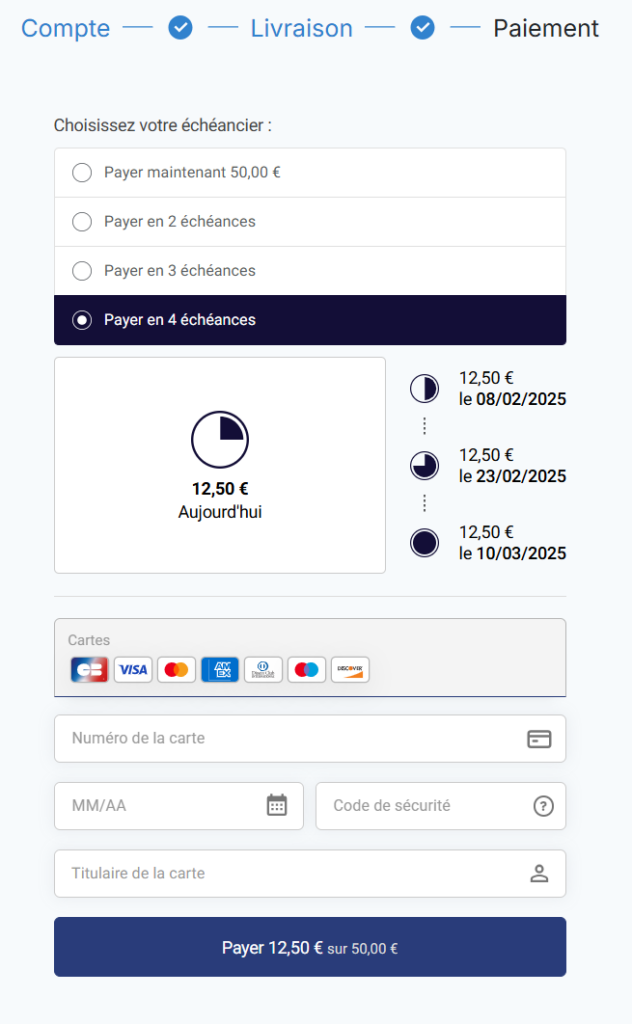

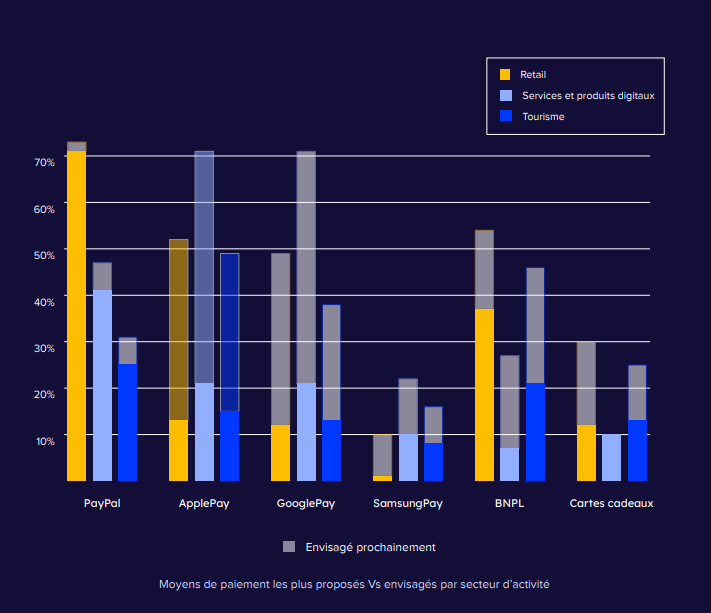

Dans le retail, les commerçants misent sur le choix du moyen et du service de paiement pour gagner en attractivité et en rétention. Au-delà des cartes bancaires, c’est PayPal qui prend la tête du classement, devant les wallets et le paiement fractionné. Des modes de paiement alternatifs qui ne cessent de séduire une clientèle en quête de flexibilité. Même si les wallets peinent à se faire une place, les solutions de BNPL prennent la tête des tendances du paiement et couvrent déjà 37% des acteurs interrogés contre 26% en moyenne

Résultat ? Des paniers moyens en hausse et une fidélisation renforcée !

Services et produits digitaux : cap sur l’abonnement

Pour le secteur des services et produits digitaux, le mot d’ordre est la fluidité. Avec des paiements simplifiés en ligne ou via mobile, ce marché a déjà opté pour le virement en ligne à 74%, contre seulement 50% dans le retail. Aussi, une autre donnée non négligeable est celle du paiement par abonnement. Véritable pilier qui améliore considérablement la trésorerie et soutient efficacement la rentabilité de l’entreprise.

Tourisme : flexibilité et international

Réserver une chambre ou préparer son séjour, l’expérience client passe par un parcours de paiement adapté ; prévoir un parcours selon les langues, proposer des moyens de paiement internationaux, etc. Aussi, c’est bien dans le secteur du tourisme qu’on constate la plus importante progression du BNPL (Buy Now Pay Later). Mode de paiement clé pour ce secteur aux paniers moyens conséquents et dont les consommateurs ont plus que jamais besoin de souplesse.

En bref

Les attentes ne cessent d’évoluer et chaque secteur adapte ses stratégies pour rester compétitif. Que ce soit par la diversité des moyens de paiement, des services de paiement flexibles ou optimisés pour un parcours mobile, l’étape du paiement se confirme comme un levier clé pour tous les types de secteur d’activité. Les tendances du paiement ne cesseront jamais de vous surprendre.